Changement de régime pour le dollar ?

Avec la politique de droits de douane dévoilée lors du Liberation Day du 2 avril, l’administration Trump entend rééquilibrer le commerce mondial et en particulier réduire le déficit commercial américain. Ce projet dépasse donc le simple cadre de contentieux commerciaux avec un pays ou un groupe de pays et comme nous allons le voir, il remet en cause la place du dollar dans le système économique et financier mondial.

Publié le 02 mai 2025

Quelques rappels théoriques sur la valorisation des monnaies

Pour déterminer qu’une monnaie est sur- ou sous-évaluée, les économistes se focalisent généralement sur l’évolution du taux de change réel effectif (REER, Real Effective Exchange Rate), c’est-à-dire sur l’évolution d’une monnaie par rapport à un panier de monnaies de partenaires commerciaux, en prenant en compte les écarts d’inflation. Plus le taux de change réel effectif est élevé, moins un pays est compétitif et réciproquement. On comprend donc aisément que la valeur d’une monnaie et le solde commercial soient liés. Au passage, il faut rappeler que les économistes travaillent plutôt sur le solde courant que sur le solde commercial même si les deux notions sont très proches.

Dans les modèles d’équilibre FEER (Fundamental Equilibrium Exchange Rate), on considère qu’un pays avec un déficit courant (respectivement un excédent courant) trop élevé a une monnaie surévaluée (resp. sous-évaluée) et que celle-ci doit se déprécier (resp. s’apprécier). Le grand inconvénient de ces modèles est qu’ils sont normatifs et qu’on ne sait pas pour quel seuil un excédent ou un déficit courant est excessif. Quoi qu’il en soit, on peut retenir ici que la résorption d’un déficit trop élevé (ou … jugé trop élevé) nécessite une dépréciation de la monnaie.

Dans une famille de modèles ultérieurs, les modèles BEER (Behavorial Equilibrium Exchange Rate), on considère les relations empiriques entre le taux de change réel effectif et certaines variables économiques. L’une des variables les plus utilisées est les termes de l’échange, c’est-à-dire le ratio des prix à l’exportation sur les prix à l’importation : cette variable est particulièrement pertinente pour les pays très importateurs ou très exportateurs de matières premières. La monnaie d’un pays exportateur (respectivement importateur) de matières premières dont le prix augmente a tendance à s’apprécier (resp. se déprécier).

Les États-Unis ont un déficit courant jugé trop élevé par la nouvelle administration américaine et les modèles théoriques considèrent que la dépréciation du dollar serait nécessaire pour le réduire. Dans un texte précédent, nous avions conclu que « réduire les déficits commerciaux des États- Unis sans affaiblissement du dollar paraissait très compliqué ». Par ailleurs, les États-Unis sont passés d’un statut d’importateur massif de gaz et de pétrole pendant des décennies à un statut d’exportateur de produits fossiles. En conséquence, le souhait de l’administration américaine de faire baisser les prix du gaz et du pétrole correspond implicitement au souhait d’une détérioration des termes de l’échange et donc aussi à une dépréciation du dollar.

L’accumulation des déficits commerciaux a mené à un endettement massif auprès du reste du monde : c’est un facteur clé pour le marché des titres du Trésor

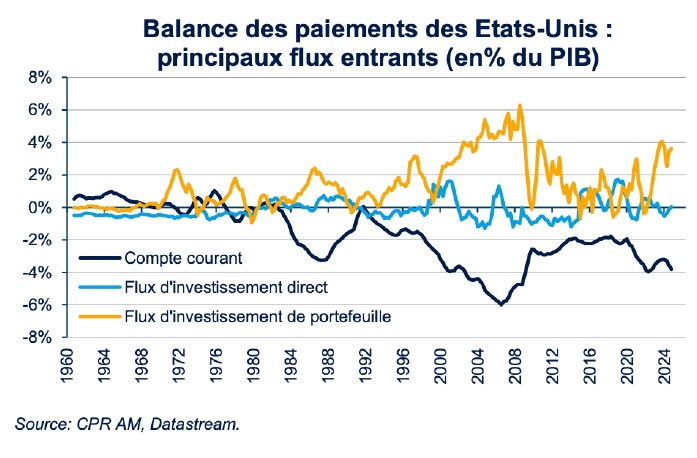

Un pays avec un déficit courant (respectivement excédent courant) devient débiteur (resp. créditeur) du reste du monde, c’est-à-dire qu’il s’endette auprès du reste du monde. Ainsi, les déficits courants (resp. excédents courants) sont généralement associés à des flux financiers entrants (resp. sortants). Dans la balance des paiements, qui recense toutes les transactions entre les résidents et les non-résidents, on doit ainsi théoriquement avoir le compte courant et le compte financier qui s’équilibrent.

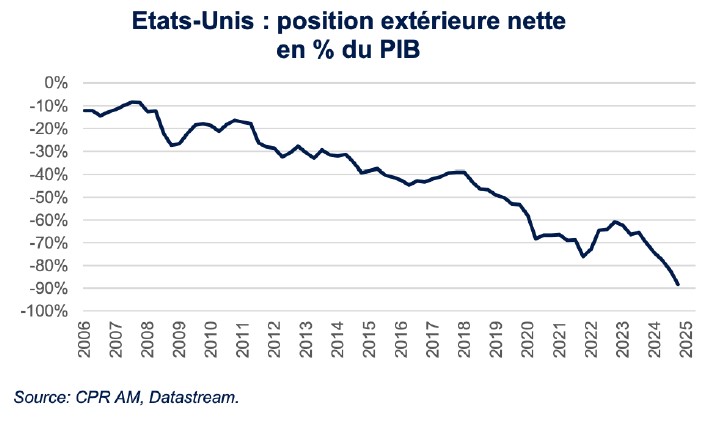

Depuis le début des années 1980, les Etats-Unis n’ont connu qu’un bref excédent courant en 1991 (le pays était en récession) et ont toujours été en situation de déficit courant sinon. Cette accumulation de déficits courants par les Etats-Unis pendant des décennies a fait que ce pays est devenu extrêmement endetté envers le reste du monde, avec une position extérieure nette débitrice de 88% de son PIB à la fin de l’année 2024. Ces déficits courants ont été financés presqu’en totalité par les flux d’investissement de portefeuille, c’est-à-dire par les achats par les étrangers de titres financiers américains. Et même si l’attention a souvent été tournée ces derniers temps vers les marchés actions et en particulier sur les Magnificent seven, l’énorme majorité des titres américains achetés par les non-résidents ont été des titres de dette (87% sur les dix années allant de 2015 à 2024). Parmi les titres de dette de long-terme, on trouve évidemment beaucoup de titres du Trésor mais aussi d’obligations corporate. In fine, l’accumulation des déficits courants par les Etats-Unis a conduit ce pays à s’endetter auprès du reste du monde en bonne part en lui vendant des titres du Trésor. Comme nous le verrons dans la suite de ce texte, l’accumulation de réserves de dollars substantielles par de nombreux pays émergents et le fait que le dollar soit la monnaie dominante sont consubstantiels à ce mécanisme.

On peut rappeler le fameux « conundrum » évoqué par l’ancien président de la Fed Alan Greenspan durant les années 2000 : à l’époque, les taux longs américains avaient été artificiellement comprimés par l’importance des achats étrangers de titres du Trésor, qui était elle-même le miroir d’un déficit courant historiquement élevé (vers 6% du PIB en 2006).

En conséquence, l’éventuelle résorption du déficit commercial américain aurait pour contrepartie une forte baisse de la demande d’obligations américaines de la part du reste du monde. Comme nous allons le voir, cette perspective amène aussi à s’interroger sur le rôle du dollar dans les systèmes économiques et financiers globaux.

Depuis des décennies, le dollar occupe une place centrale dans les réserves de change

Les réserves de change sont des actifs détenus par les banques centrales ou des entités gouvernementales en monnaies étrangères ou en or. Les réserves de change permettent à un pays de disposer de liquidités suffisantes pour conduire si nécessaire des opérations sur le marché des changes, par exemple pour assurer un arrimage rigide ou souple à une monnaie de référence (il s’agit le plus souvent du dollar mais cela peut être l’euro ou d’autres monnaies).

Les pays émergents ont fortement augmenté leurs réserves de change à la suite de la crise asiatique de la fin des années 1990, quand il est apparu évident qu’il leur était nécessaire de détenir suffisamment de devises étrangères, et en particulier de dollars, pour faire face à un retrait brutal des investissements étrangers. D’autres pays, et en particulier la Chine, ont pendant une période prolongée accumulé des dollars afin d’éviter que leurs monnaies ne s’apprécient et afin de rester compétitifs. Encore une fois, il convient de rappeler que l’accumulation de réserves de change en dollars n’aurait pas été possible sans l’accumulation des déficits courants par les Etats-Unis.

Le choix de la répartition des réserves de change est un sujet de recherche universitaire à part entière depuis des décennies. Le dollar est la monnaie dominante depuis la seconde guerre mondiale et elle est de très loin la monnaie la plus utilisée dans les réserves de change mondiale depuis cette période. L’allocation des réserves dans les différentes monnaies dépend des pays. On retient généralement que le poids du dollar dans les réserves est plus élevé dans les pays dont une part importante des exportations est libellée en dollars ou encore dans les pays dont la monnaie varie moins contre le dollar que contre les autres devises clés1.

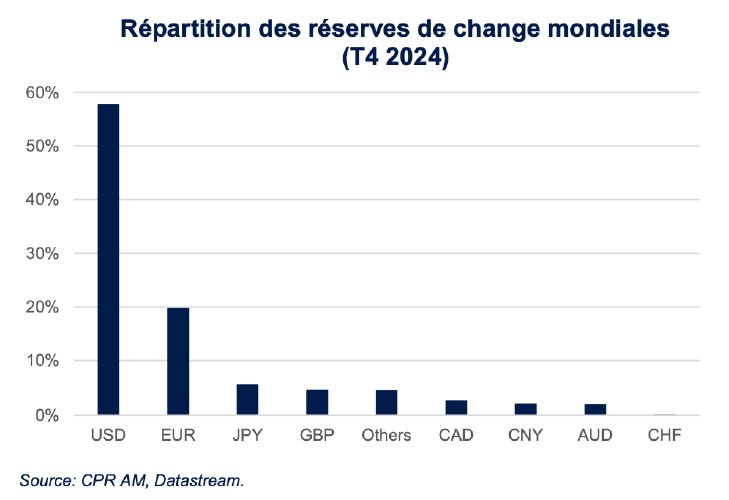

Les données du FMI montrent que la part du dollar dans les 12300 Mds $ de réserves de change mondiales était encore de 58% à la fin de l’année 2024, après une légère baisse tendancielle sur les dernières années (61% à la fin de l’année 2019). Cette baisse s’explique par le fait que certains pays ayant connu des tensions diplomatiques avec les Etats-Unis sur les dernières années ont a minima réduit la part du dollar dans les réserves de change au profit d’autres monnaies. Par ailleurs, les sanctions financières décidées ces dernières années par les pays occidentaux ont également provoqué une diversification en défaveur des monnaies occidentales et en faveur de l’or2 (les volumes d’or détenus par les banques centrales ont augmenté de 20% depuis la fin 2008).

Le fait que les pays qui disposent de réserves de change considérables continuent à accorder une place importante au dollar dans celles-ci (ce qui constitue une variable déterminante pour la demande de dollars) pose en réalité la question de savoir si le dollar peut ou non rester la monnaie dominante dans les échanges commerciaux et financiers…

Le dollar peut-il rester la monnaie dominante ?

La question de savoir si le dollar peut rester la monnaie dominante des systèmes économiques et financiers internationaux se pose de façon récurrente depuis des années, notamment car les Etats-Unis ne représentaient plus que 15% du PIB mondia3 en 2024, c’est-à-dire moins que la Chine (environ 20%) alors qu’ils étaient très au-dessus de n’importe quel autre pays il y a quelques décennies.

Avec la naissance de l’euro en 1999 et l’émergence de l’économie chinoise, la fin de l’hégémonie du dollar a été prédite de nombreuses fois. Pourtant, la monnaie américaine reste la monnaie dominante comme l’était la livre sterling au XIXème siècle et au début du XXème siècle.

Les économistes résument généralement ainsi les attributs de la monnaie dominante4 :

- elle est utilisée préférentiellement pour la facturation des transactions commerciales internationales et les banques étrangères doivent être en capacité de se financer facilement dans celle-ci, afin de pouvoir prêter à leurs clients, et les entreprises étrangères peuvent pouvoir emprunter directement dans celle-ci,

- pour ces raisons, c’est la monnaie par rapport à laquelle les banques centrales étrangères essaient de stabiliser leurs propres monnaies, et c’est principalement dans celle-ci qu’elles accumulent leurs réserves de change,

- étant perçue comme la monnaie la plus sûre, les investisseurs privés internationaux surpondèrent les actifs financiers libellés dans cette devise.

Cela permet de comprendre pourquoi l’hégémonie du dollar n’a pas été radicalement remise en cause jusqu’à maintenant. La monnaie chinoise, le renminbi, constitue une monnaie concurrente potentielle mais le fait que des contrôles de capitaux subsistent et qu’il ne soit pas aisé de se financer dans cette monnaie sont des freins très importants pour qu’elle devienne une monnaie dominante dans les années à venir. L’économiste Barry Eichengreen5 souligne une autre difficulté pour l’internationalisation du renminbi : depuis le début du XIXème siècle, les monnaies dominantes ont été celles de pays avec des systèmes démocratiques disposant de contrôles sur le pouvoir exécutif et où les créanciers étaient solidement protégés. L’euro est une autre monnaie concurrente potentielle mais le poids de la zone euro est déclinant et plus faible que celui des Etats-Unis… Même chose pour le yen, qui est actuellement la 3ème monnaie la plus utilisée dans les réserves de change.

L’imprévisibilité de la nouvelle administration américaine et les menaces récurrentes fragilisent le statut de monnaie dominante du dollar et peuvent en soi causer un recul de son utilisation internationale. Cependant, il n’existe pas pour le moment d’autre monnaie capable de le remplacer.

L’impact des droits de douane sur le marché des changes : is this time different ?

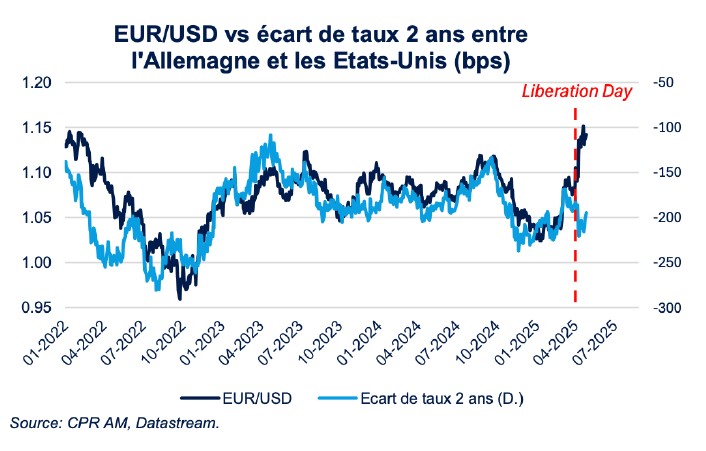

Les recherches académiques6 retiennent généralement que les pays qui mettent en place des hausses de droits de douane voient leurs monnaies s’apprécier. C’est notamment ce que l’on a pu voir lors de la guerre commerciale de la première administration Trump de 2018/2019. Après la victoire de Donald Trump à l’élection de novembre 2024, le dollar s’est apprécié en partie en raison de l’anticipation de hausses de droits de douane. Cependant, le dollar s’est fortement déprécié depuis le Liberation Day du 2 avril (annonces de hausses de droits de douane bien plus fortes et généralisées que prévu). On peut formuler deux hypothèses :

- les hausses de droits de douane bien plus fortes que prévu ont augmenté la probabilité d’une récession des Etats-Unis, ce qui a fortement pesé sur le dollar,

- le projet dévoilé le 2 avril va au-delà de simples hausses de droits de douane contre un pays ou un groupe de pays et vise à réduire quoi qu’il en coûte le déficit commercial des Etats-Unis, c’est-à-dire le déficit commercial le plus élevé du monde et qui est aussi celui du pays de la monnaie dominante. Cela a probablement entamé au moins un peu ce statut de monnaie dominante du dollar et conduit certaines banques centrales à amoindrir son poids dans leurs réserves de change au profit de l’euro, du yen et de l’or.

Conclusion

lLe projet dévoilé le 2 avril de réduire quoi qu’il en coûte le déficit commercial des Etats-Unis est de nature à entamer au moins un peu le statut de monnaie dominante du dollar puisque pour de nombreux pays, la baisse des exportations libellées en dollars réduira l’intérêt de disposer de réserves de change en dollars. L’imprévisibilité de la nouvelle administration américaine et les menaces récurrentes fragilisent également le statut de monnaie dominante du dollar et peuvent en soi causer un recul de son utilisation internationale. Néanmoins, le dollar ne devrait pas perdre son statut de monnaie dominante du jour au lendemain, essentiellement car il n’existe pas pour le moment d’autre monnaie capable de le remplacer.

Sur le plan commercial, le fait que la nouvelle administration américaine veuille mettre un terme à un déficit courant jugé trop élevé nécessite une dépréciation du dollar. De plus, le souhait de faire baisser les prix du gaz et du pétrole correspond implicitement au souhait d’une détérioration des termes de l’échange et donc aussi à une dépréciation du dollar.

1. Voir par exemple Ito H. t R. McCauley, 2019, “The currency composition of foreign exchange reserves”, BIS working paper.

2. Arslanalp S., B. Eichengreen et C. Simpson-Bell, 2023, ” Gold as International Reserves: A Barbarous Relic No More?”, IMF working paper.

3. PIB considéré en parité de pouvoir d’achats. Chiffres du FMI.

4. Voir Gopinath G. et J. Stein, 2020, « Banking, Trade, and the Making of a Dominant Currency », Quarterly Journal of Economics, ou encore

Gourinchas P.-O., 2019, « The Dollar Hegemon? Evidence and Implications for Policy Makers ».

5. Eichengreen B., 2013, « Number One Country, Number One Currency? », The World Economy, vol. 36, no 4.

6. Furceri D., H. Swarnali, J. Ostry et A. Rose, 2019, “Macroeconomic Consequences of Tariffs”, IMF working paper.